2020年一季度机床工具行业经济运行情况分析

2020-05-22 17:23:55 作者:张芳丽 来源:聚变

3月以后,随着国内疫情得到有效控制、复工复产有序推进和国家“六稳”、“六保”等各项政策措施的实施,经济正在加速恢复,机床工具行业也在同步恢复。但疫情带来的外部环境变化,对未来行业格局将产生深远影响。

截至2020年3月,我国机床工具行业年营业收入2000万元以上的“规模以上企业”(下称“规上企业”)共5562家,与上年底相比,企业数量减少148家,占总数的2.6%。这5562家企业在八个分行业的分布是:金属切削机床808家(占14.5%),比上年底减少8家;金属成形机床524家(占9.4%),比上年底减少26家;工量具及量仪728家(占13.1%),比上年底增加13家;磨料磨具1922家(占34.6%),比上年底减少25家;机床功能部件及附件347家(占6.2%),比上年底减少35家;铸造机械472家(占8.5%),比上年底减少49家;木竹材加工机械127家(占2.3%),比上年底减少21家;其它金属加工机械634家(占11.4%),比上年底增加3家。

一、主要经济指标完成情况

1.营业收入

根据国统局规上企业统计数据,机床工具行业2020年1-3月累计完成营业收入同比降低20.8%,降幅较1-2月同比降幅(-25.4%)收窄4.6个百分点。其中金属切削机床行业1-3月累计完成营业收入同比降低33.3%,降幅较1-2月同比降幅(-37.0%)收窄3.7个百分点。金属成形机床行业1-3月累计完成营业收入同比降低30.2%,降幅较1-2月同比降幅(-30.9%)收窄0.7个百分点。工量具及量仪行业1-3月累计完成营业收入同比降低21.4%,降幅较1-2月同比降幅(-30.6%)收窄9.2个百分点。磨料磨具行业1-3月累计完成营业收入同比降低9.4%,降幅较1-2月同比降幅(-14.4%)收窄5个百分点。

在这次疫情防控过程中,大约有30余家机床工具企业接受当地政府任务,研发生产口罩机、测温仪等抗疫急需的设备,有的生产量还比较大。在1-3月的营业收入中也包含这部分产品的收入。

2020年1-3月机床工具行业营业收入完成及同比变动情况详见图1。

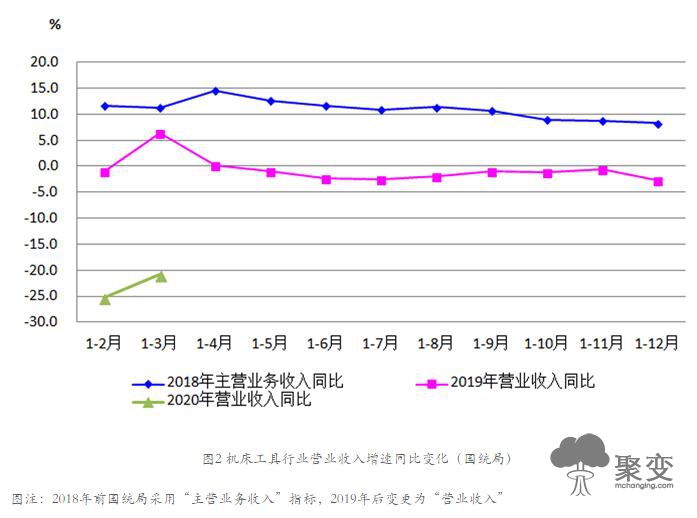

图2为2020年1-3月份营业收入同比变化与2019年及2018年主营业务收入同比变化的对比。由图可见,2018年4月份达到14.6%的高点之后波动下行,但全年仍保持了8.3%的同比增长,2019年除1-3月、1-4月为累计同比增长之外,其余各月均为同比降低。2020年1-3月营业收入同比变化曲线又有大幅下探。

协会重点联系企业2020年1-3月累计完成营业收入同比降低29.9%,降幅较1-2月同比降幅(-25.2%)扩大4.7个百分点。其中,金属切削机床行业累计完成营业收入同比降低32.4%,降幅较1-2月同比降幅(-34.2%)收窄1.8个百分点;金属成形机床行业累计完成营业收入同比降低36.9%,降幅较1-2月同比降幅(-31.9%)扩大5个百分点;工量具行业累计完成营业收入同比降低29.8%,1-2月为同比增长14.3%;磨料磨具行业累计完成营业收入同比降低23.5%,降幅较1-2月同比降幅(-23.1%)扩大0.4个百分点。

协会重点联系企业与国统局数据相比,同比降幅更大,且较1-2月同比降幅有所扩大。工量具行业由1-2月同比降幅增长转为同比降低,值得关注。

2.利润总额

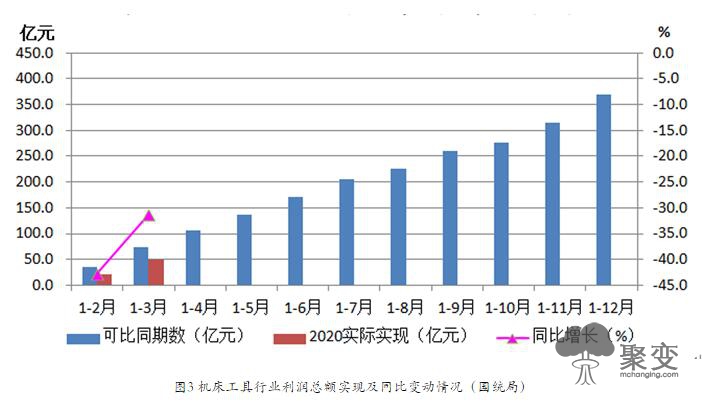

根据国统局规上企业统计数据,机床工具行业2020年1-3月累计实现利润总额同比降低31.3%,降幅较1-2月同比降幅(-42.7%)收窄11.4个百分点。其中金属切削机床行业1-3月累计亏损0.7亿元,同期为盈利9.2亿元。金属成形机床行业1-3月累计实现利润总额同比降低71.9%,降幅较1-2月同比降幅(-92.9%)收窄21.0个百分点。工量具及量仪行业1-3月累计实现利润总额同比降低16.2%,降幅较1-2月同比降幅(-44.2%)收窄28.0个百分点。磨料磨具行业1-3月累计实现利润总额同比增长1.5%,1-2月同比降幅为同比降低1.8%。2020年1-3月机床工具行业利润总额实现及同比增长情况详见图3。

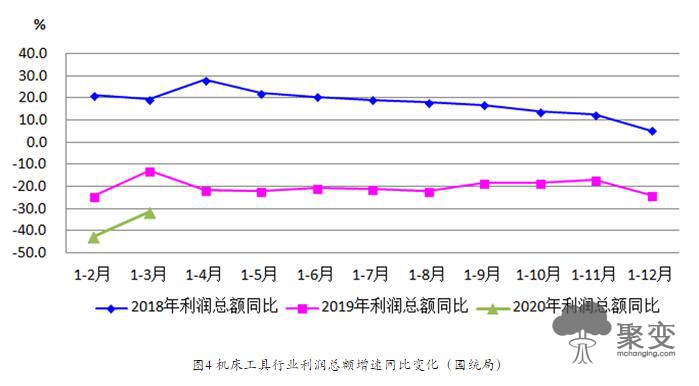

图4为2020年1-3月份机床工具行业利润总额同比变化与2019、2018两年利润总额同比变化的对比。由图可见,2018年1-4月累计利润总额同比增长达到峰值,其后逐月下行,但全年各月利润总额累计同比始终保持增长。2019年各月利润总额累计同比均为降低。2020年1-3月份又有进一步下探。

2020年1-3月,重点联系企业累计实现利润总额同比降低96.6%。其中金属切削机床行业为亏损3.37亿元,比上年同期多亏损1.87亿元。金属成形机床行业累计实现利润总额同比降低81.3%,工量具行业累计实现利润总额同比增长0.1%,磨料磨具行业累计实现利润总额同比降低25.6%。

协会重点联系企业和国统局的利润总额同比变动趋势大体相同。

3.亏损企业比例

根据国统局规上企业统计数据,2020年1-3月机床工具行业亏损企业占比为34.8%,较1-2月同比降幅(38.3%)收窄3.5个百分点。其中金属切削机床行业亏损面最大,为49.9%,较1-2月同比降幅(57.9%)收窄8个百分点;金属成形机床行业为41.8%,较1-2月同比降幅(45.6%)收窄3.8个百分点。工量具及量仪行业为30.9%,较1-2月同比降幅(37.9%)收窄7个百分点。磨料磨具行业为28.0%,较1-2月同比降幅(27.8%)扩大0.2个百分点。

2020年1-3月,重点联系企业中亏损企业占比为41.4%,较1-2月同比降幅收窄21.5个百分点。其中金属切削机床行业为50.0%,较1-2月同比降幅收窄21.2个百分点;金属成形机床行业为30.8%,较1-2月同比降幅收窄27.6个百分点;工量具行业亏损企业占比为38.2%,较1-2月同比降幅收窄25.4个百分点;磨料磨具行业为22.7%,较1-2月同比降幅(27.3%)收窄4.6个百分点。

国统局数据和协会重点联系企业数据均表明,3月份行业企业经营状况有所改善,亏损面缩小。

4.金属切削机床和金属成形机床产量

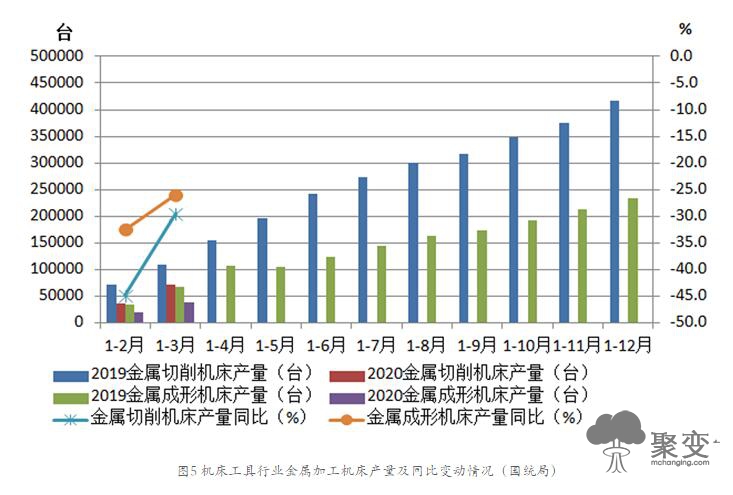

根据国统局规上企业统计数据,机床工具行业1-3月累计,金属切削机床产量同比降低29.6%,其中数控金属切削机床产量同比降低36.0%。金属成形机床产量同比降低25.8%,其中数控金属成形机床产量同比降低32.3%。以上各项指标1-3月同比降幅均比1-2月同比降低幅度明显收窄。图5为国统局机床工具行业金属加工机床产量及同比变动情况。

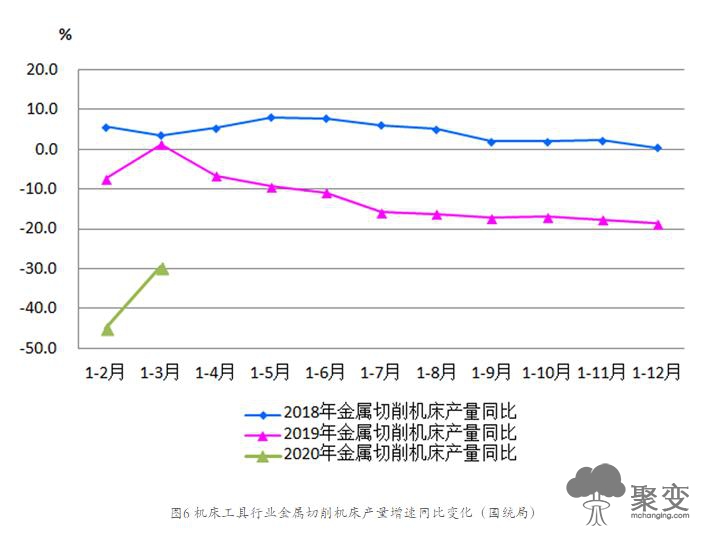

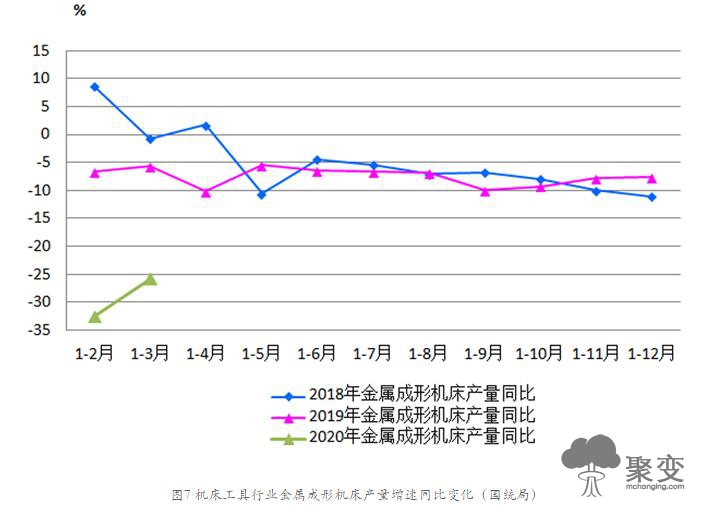

图6和图7分别为2020年1-3月份机床工具行业金属切削机床和金属成形机床累计产量同比变化与2019、2018两年累计产量同比变化的对比。由图可见,2018年金属切削机床产量累计同比自1-5月达到峰值后逐月下行,但全年始终为同比增长。而2019年除1-3月累计同比增长外,其他各月累计同比均为降低,且降低幅度呈逐月加大趋势。2018年金属成形机床产量累计同比自1-3月后就已经进入下行区间,2019年延续了上年下行趋势。不论金属切削机床还是金属成形机床,2020年1-3月份产量同比下降幅度均进一步加大。

协会重点联系企业2020年1-3月累计,金属切削机床产量同比下降29.8%;金属成形机床产量同比下降37.4%。与国统局数据基本吻合。

5.金属加工机床订单情况

根据协会对金属加工机床订单情况的统计,协会重点联系企业2020年1-3月金属加工机床新增订单同比下降4.0%,降幅较1-2月同比降幅收窄13.7个百分点,在手订单同比下降8.5%,降幅较1-2月同比降幅收窄7.4个百分点。其中,金属切削机床新增订单同比下降2.8%,降幅较1-2月同比降幅收窄32个百分点。在手订单同比增长4.4%,1-2月为同比下降5.6%;金属成形机床新增订单同比下降6.5%,1-2月为同比增长14.4%。在手订单同比下降30.2%,较1-2月同比降幅收窄1.2个百分点。由此可见,除金属成形机床的新增订单外,相对1-2月同比均有改善。

6.产成品存货

根据国统局规上企业统计数据,机床工具行业2020年3月末产成品存货同比增长6.2%。其中,金属切削机床行业产成品存货同比增长0.9%,金属成形机床行业产成品存货同比增长6.9%,工量具及量仪行业产成品存货同比增长0.4%,磨料磨具行业产成品存货同比增长22.6%。

协会重点联系企业2020年3月末产成品同比增长9.5%。其中,金属切削机床同比增长11.0%,金属成形机床同比增长7.6%。工量具产成品存货同比下降2.3%。磨料磨具行业产成品存货同比增长19.1%。

国统局和协会重点联系企业产成品存货同比变化趋势相同。相比之下,协会重点联系企业的产成品存货同比增长幅度更大。存货的增加与疫情发生、销售受阻有密切关系。

二、进出口情况

1.总体情况

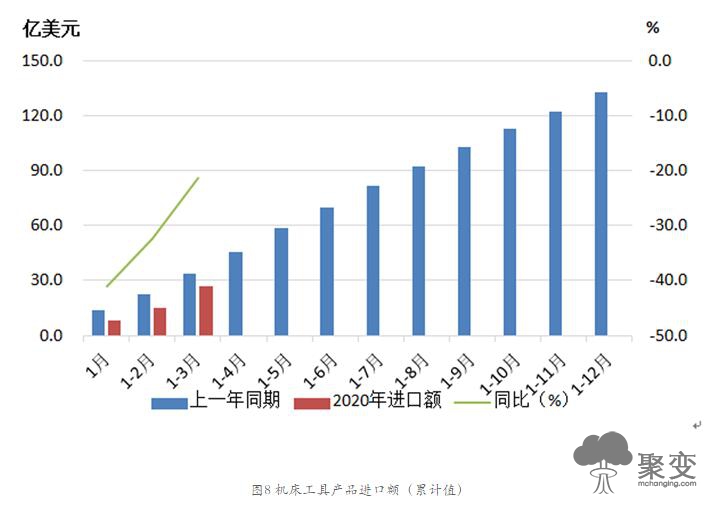

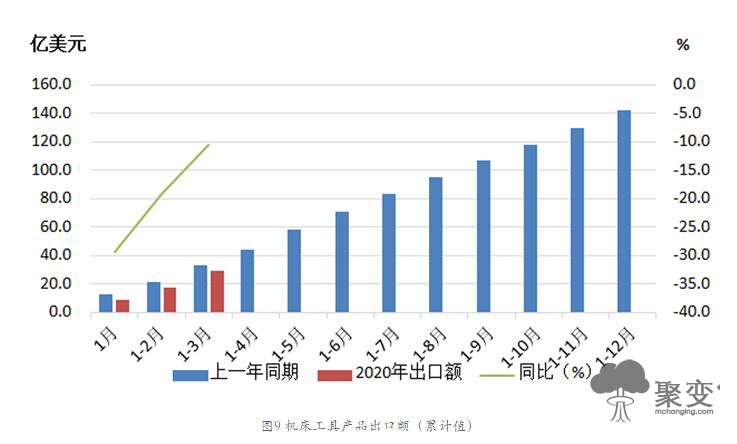

受新冠疫情影响,2020年一季度机床工具进出口同比均呈大幅下降。2020年1-3月,机床工具商品进出口总额56.0亿美元,同比下降16.0%。其中,进口26.7亿美元,同比下降21.3%;出口29.3亿美元,同比下降10.6%。虽然进出口均为下降,但出口同比下降的幅度不到进口的一半。与2020年1-2月份相比,进、出口下降的幅度分别收窄12.1和8.7个百分点。2020年1-3月份机床工具产品进口和出口情况见图8、图9。

2020年1-3月机床工具进出口保持了自2019年6月以来的顺差态势,贸易顺差为2.6亿美元。2020年1-3月年呈现贸易顺差的有金属成形机床(0.3亿)、木工机床(2.8亿美元)、切削刀具(2.3亿美元)、磨具磨料(3.8亿美元)铸造机(0.1亿美元)五个商品领域。行业及主要产品类别进出口情况详见表1。

2.金属加工机床进出口情况

2020年1-3月份金属加工机床进口呈较大幅度下降趋势,但降幅比1-2月份明显收窄。金属加工机床进口额13.0亿美元,同比下降32.3%,较1-2月同比降幅(-37.9%)收窄5.6个百分点;其中,金属切削机床进口额10.7亿美元,同比下降27.4%,较1-2月同比降幅(-33.8)收窄6.4个百分点;金属成形机床进口额2.3亿美元,同比下降48.5%,较1-2月同比降幅(-52.0)收窄3.5个百分点。

2020年1-3月份金属加工机床出口也呈较大幅度下降趋势,但降幅比1-2月份明显收窄。金属加工机床出口额8.0亿美元,同比下降23.5%,较1-2月同比降幅(-28.8%)收窄5.3个百分点;其中,金属切削机床出口额5.4亿美元,同比下降20.5%,较1-2月同比降幅(-25.7%)收窄5.2个百分点;金属成形机床出口额2.6亿美元,同比下降29.0%,较1-2月同比降幅(-34.1%)收窄5.1个百分点。

1-3月同比降幅较1-2月明显收窄,体现了新冠疫情得到控制后外贸和工业生产的恢复。

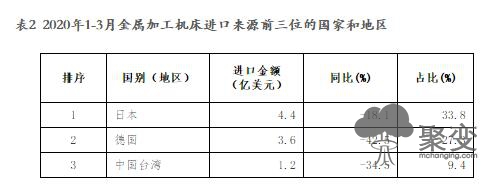

(1)金属加工机床进口来源前三位的国家和地区

2020年1-3月金属加工机床进口来源国家和地区中,与2019年全年一样,日本、德国和中国台湾仍依次占居前三位,三者金额合计占比高达70%以上。从这三个国家和地区进口的金额同比都明显降低,其中德国降低幅度最大,达42.5%,中国台湾降幅也高达34.5%。(详见表2)

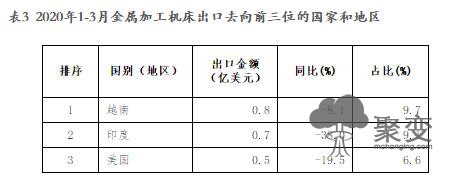

(2)金属加工机床出口去向前三位的国家和地区

2020年1-3月金属加工机床出口去向国中,与2019年全年一样,越南、印度和美国仍依次占居前三位。出口这三个国家的金额及占比差距不大,三者占比合计为25.4%。其中对印度出口降低幅度最大,达38.0%。(详见表3)

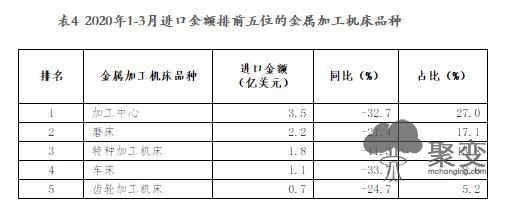

(3)进口金额排前五位的金属加工机床品种

2020年1-3月进口前五位品种合计金额占比达到70%以上,其中加工中心占比最大(27.0%)。各品种均同比下降,其中加工中心和车床下降超过30%。(详见表4)

(4)出口金额排前五位的金属加工机床品种

2020年1-3月出口前五位的品种合计金额占比达60%以上,其中特种加工机床占比最大(29.7%)。各品种均同比下降,其中车床和其他成形机床下降幅度超过30%。(详见表5)

上一篇:Autodesk Inventor助力宝钢工程智能化设计进阶之路

下一篇:采用碳纤维车身的1967 Shelby GT500CR 野马汽车

收藏

收藏

-

联想拯救者新品齐发,探索AI PC全新未来

2024-01-18 01:20

-

达索系统赋能哪吒汽车迈向全球化智能制造

2023-08-15 12:11

-

西门子王海滨:数字化转型正迎来规模化落地的高速发展期...

2023-02-24 17:04

-

驰骋数字化转型新浪潮,欧特克与客户携手探索融合发展新可能...

2022-11-21 17:35

-

联想全链智能技术亮相世界制造业大会 以新IT引领行业智能化破局...

2022-09-20 16:25

-

2022未来科学大奖获奖名单公布

2022-08-21 15:52